出産後は子どもとの時間を大切にしたい!出産を機に退職を考える方が多いと思います。しかし、出産のタイミングで退職してしまうと原則貰えなくなるお金があるのはご存じでしょうか。それが出産手当金です。

何も考えずに退職すると貰うことはできません。ですが、ポイントを抑えることで退職しつつ貰うことも可能です。

私の家庭でも出産を機に退職することにしましたが、どうすれば出産手当金を貰いつつ退職できるか、協会けんぽにも問合せしながら調べました

この記事では、退職後に出産手当金を貰うために満たさなければいけない3つの条件と、退職後の健康保険料と国民年金保険料で損しない方法について解説します。

ちょっとの工夫で貰えないかもしれなかった出産手当金を数十万円が貰えて、また健康保険料と国民年金保険料の支払いも4分の1程度に抑えることができるかも!

ポイントは①退職日の決定と休暇の取得。②退職後の健康保険の選択。③保険料免除の申請となります。

退職後に出産手当金を貰う条件

退職後も出産手当金を受け取るための条件は以下のとおりです。

①資格を喪失した日の前日(退職日等)までに、1 年以上(任意継続被保険者 ※ 期間は除く)継続して被保険者であること(協会けんぽや健康保険組合の加入期間を含み、国民健康保険等は含みません。)

② 資格を喪失した日の前日(退職日等)に出勤していないこと

③ 資格を喪失した日の前日(退職日等)が出産手当金の請求可能期間中であること

※ 任意継続被保険者に対しては、資格喪失後の給付として支給される場合を除き出産手当金は支給されません。

出典 協会けんぽGUIDE BOOK https://www.kyoukaikenpo.or.jp/~/media/Files/fukuoka/migration/akaGB.pdf#page=52

②と③は意識してしないと条件を満たせないね

有給休暇の調整と出産予定日の確認が重要だね

出産予定日から退職日の逆算は「協会けんぽGUIDE BOOK」のページからも確認できるよ!

まとめると、

①退職前、最低1年間会は社員として働いていて、

②退職日は出勤していなくて、

③退職日が出産予定日の42日以内

全部の条件を満たすといいんだね!

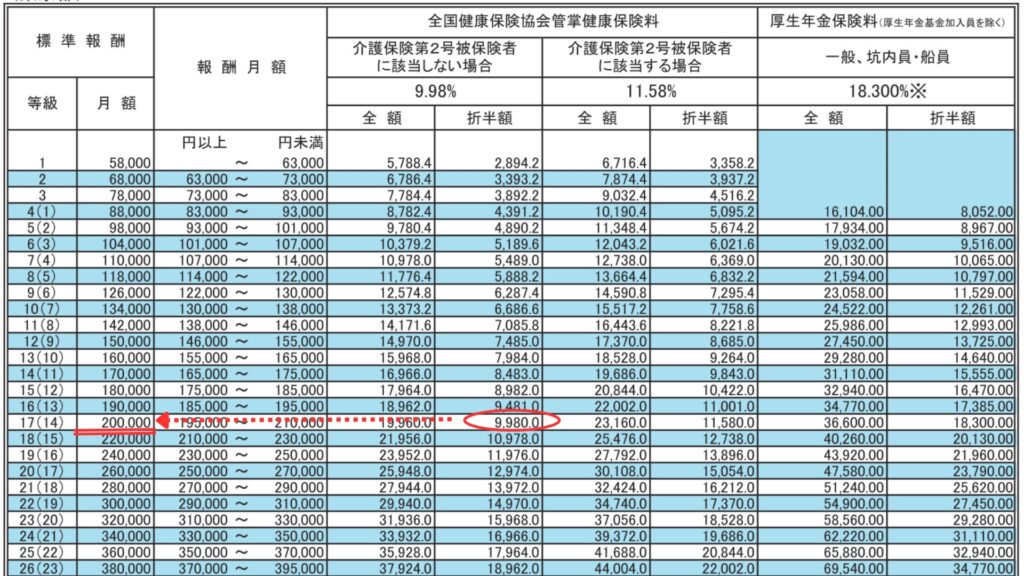

出産手当金の計算方法

出産手当金の総額は以下の式で計算できます。

直近1年間の標準報酬月額の30分の1×3分の2×支給日数

標準報酬月額は協会けんぽの場合、毎月の給与明細書と「令和6年度保険料額表」を見比べることで確認できるね!

例えば給与明細に書いてある健康保険控除額が9,980円の場合、

標準報酬月額は200,000円になるね!

標準報酬月額が200,000万円の私が産前42日間、産後56日間、トータル98日間分給付を貰うと仮定すると、

200,000×(1/30)×(2/3)×98

≒435,000円

最大で435,000円くらい貰えそうだね!

ざっくりだけど、額面給料の3分の2が3か月程度貰えるって考えればいいんだね

出産手当金の申請方法

退職後に出産手当金を貰うためには、出産後、加入していた健康保険に申請書を提出します。このとき、出産した病院のほか勤めている会社に記入してもらう必要があります。

申請全体の流れは次のとおりです。

- 事業主記入部分を会社に記入してもらう。退職日までの情報について証明を受ける

- 医療機関記入部分を出産した病院に記入してもらう。出産後の情報について証明を受ける

- 妻が加入していた健康保険に提出する

協会けんぽの場合、「健康保険出産手当金支給申請書」で申請書がダウンロードできるよ!

出産予定日より出産日が早まった場合、支給日数が減り

逆に遅くなった場合、支給日数が増えることになるね

健康保険料を考えよう!任意継続or国保?

出産手当金をもらう場合、産前産後期間だけ健康保険について任意継続とするか、国民健康保険にするか考える必要があります。

退職後に出産手当金をもらう場合は収入があると判定され、その間は夫の扶養に入ることができないためです。

出産手当金支給日数が終了する産後56日経過後は、忘れずに夫の扶養に入りましょう。

健康保険の任意継続会員

選択肢の1つが退職前に加入していた健康保険の任意継続です。この場合、会社が折半していた保険料を本人が全額支払うため、保険料は在職時の約2倍となります。

いっぽうで後述する国民健康保険の場合、保険料の免除制度があります。保険料の観点で比較すれば国民健康保険のほうがベターかもしれません。

もしも付加給付制がある健康保険組合に加入しており、なおかつ出産時の大手術に備えたい場合は任意継続も有力な選択肢かもしれません。

基本的には国民健康保険のほうが保険料的にお得。付加給付制度が使える人のみ条件付きで任意継続もアリ。これが私なりの結論になります。

付加給付制度は医療費が高くなったとき、高額療養費以上に手厚い医療費給付を受けられる制度だね。協会けんぽや国民健康保険にはない制度で、一部の健康保険組合のみで実施されているね。

国民健康保険

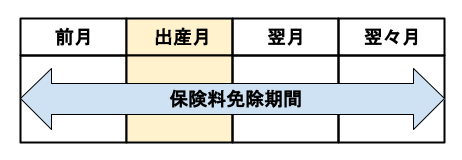

任継続会員にならない場合、国民健康保険に加入となります。産前産後期間の保険料免除制度があるため国民健康保険への加入が多くの人にとって最適解になるでしょう。

国民健康保険料は①所得割②均等割③平等割④資産割で構成されますが、申請により①所得割②均等割の支払いが免除でき、保険料の多くを減らすことができます。

免除期間は出産予定日または出産日が属する月の前月から4か月までとなります。

保険料の免除は、任意継続会員には存在しないため、夫の扶養に入るまでのつなぎとして、国民健康保険が無難と考えられます。

6月が出産予定日の場合、5月から8月が免除期間になるね!

4月21日:退職日&出産手当金の期算日

7月27日:出産手当金の終算日

7月28日:夫の扶養加入

このスケジュールなら保険料全額を支払うのは4月だけで、5~7月分の保険料は免除期間になるね!

国民年金保険料を考えよう!

夫の扶養に入れない期間は、国民年金1号被保険者として保険料を支払う必要が生じますが、国民年金保険料と同様に、産前産後の保険料免除制度があります。

免除期間についても同様で、出産予定日または出産日が属する月の前月から4か月までです。

退職後に国民健康保険に加入する場合は、2つの保険料免除の申請が一緒にやろうね!

両方ともお住まいの市区町村役場で申請するよ!

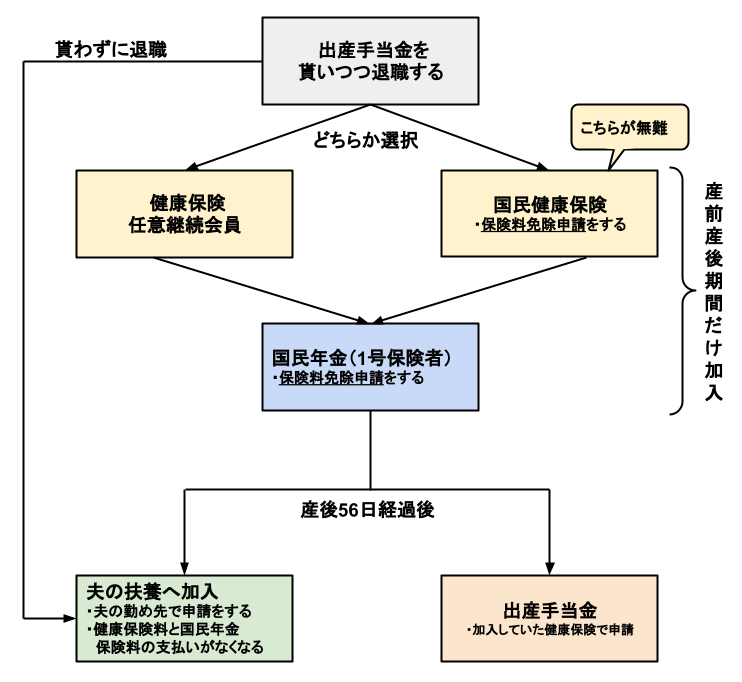

まとめ

今回は退職後に出産手当金をもらう方法と出産後の社会保険料について解説しました。ポイントは以下のとおりです。

- 出産手当金を貰える条件、「1年の勤務実績」「退職日が産前産後期間内」「退職日は勤務していない」3つすべて満たせるかチェック

- 出産手当金は額面給料の3分の2、最大98日分貰える。出産後の申請が必要

- 国民健康保険料と年金保険料は免除制度を活用しよう

- 産後56日経過後は夫の扶養へ入ろう!

フローチャートで表すと次のとおりです。

出産を機に退職をするのであれば、ポイントを押さえて出産手当金漏れなく貰いつつ、同時に保険料も抑えて手元に残るお金を最大化しましょう。残ったお金は赤ちゃんとの新生活にあててほしいと思います。

なお、多くの人にとってお得になるようにまとめたつもりですが、収入状況、加入している健康保険、住んでいる市区町村などの状況によって、手続きの内容や負担感が異なりますのであしからず。

また、個別具体的な手続きや金額等を確認したいときは各保険者や市区町村等に確認をお願いします。

コメント